アクセスは2016年8月10日に京都市より認定NPO法人として認定を受けました。

そのため、アクセスへのご寄付は税控除の対象となります。(確定申告が必要です)

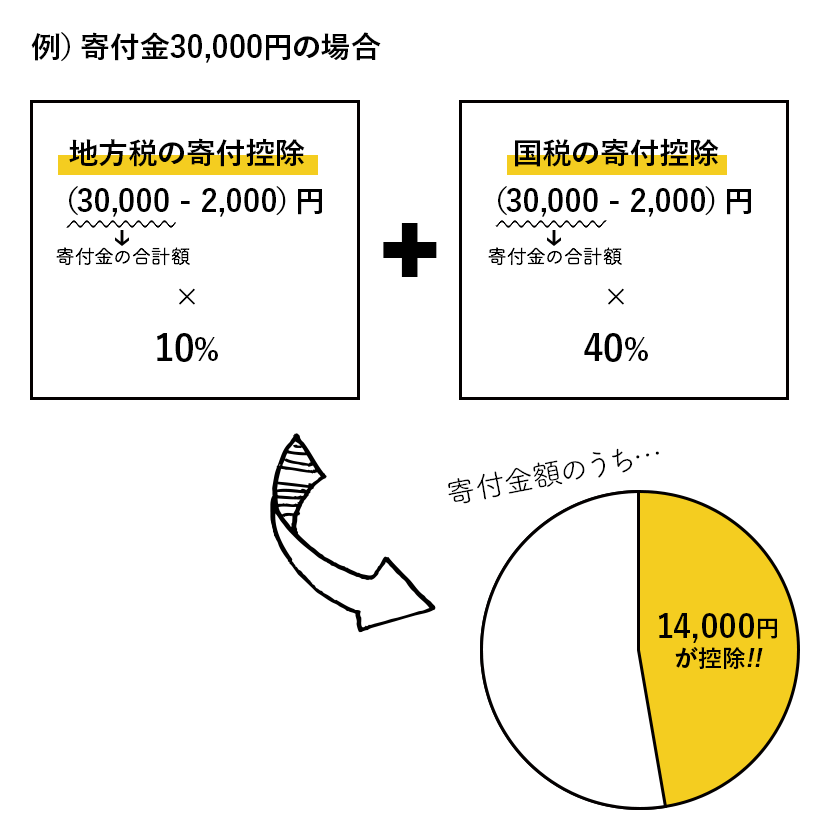

ご寄付の40%が控除に

個人寄付の場合

国税(所得税)の寄付控除

以下よりいずれかを選べます。

a) 所得控除:(寄付金の合計額-2,000円) が総所得金額から控除

b) 税額控除:(寄附金の合計額-2,000円)×40% が所得税から控除

- 控除額には一定の上限があります。また、どちらが有利になるかは所得によって異なります。

詳しくは最寄りの税務署へお問い合わせください。 - 会費・サポーター費も控除の対象です。ただし、「正会員」は、総会での議決権を持つため、正会員費は控除の対象になりません。正会員費を超えるご寄付をいただいた場合は、寄付分が控除の対象となります。

地方税(住民税)の寄付控除

(寄付金の合計額-2,000円)×住民税率 が住民税から控除

- お住まいの地方自治体によって、控除の有無や控除額が異なります。

- 京都府は府民税4%、京都市は市民税6%の控除が受けられます。

寄付金控除を受けるには、確定申告が必要です。

- アクセスから「寄付金受領証明書(領収書)」が届くので、保管する。

(希望者のみに発行しています。寄付時に、「領収書の発行を希望する」とお伝えください。) - 確定申告を行う。

※1月1日から12月31日までに行った寄付について、翌年3月中旬までに最寄りの税務署へ - 確定申告書に1. の寄付金受領証明書(領収書)を添付する。

給与等の支払いを受けていらっしゃる方へ

年末調整では寄付金控除を受けることができませんので、お勤め先より源泉徴収票を入手し、確定申告してください。

法人寄付の場合

一般寄付金の損金算入限度額とは別に、特別損金算入限度額の範囲内で損金算入ができます。

詳しくは最寄りの税務署または税理士にお問い合わせください。

損金算入するために

認定NPO法人に対する寄付金を損金に算入するには、確定申告書にその金額を記載し、寄付金の明細書を添付するとともに、当会発行の寄付金受領証明書(領収書)を保存している必要があります。

寄付金受領書の発行について

寄付金控除等、税の優遇措置を受けるためには、アクセスが発行する寄付金受領証明書(領収書)が必要です。

寄付金受領証明書(領収書)の発行時期について

個人の寄付者の皆さまへは、年に1回、毎年12月31日締めで1年分まとめて、2月上旬頃に郵送にてお送りします。 法人へは、その都度発行します。

寄付控除の対象期間について

寄付金受領証明書(領収書)の日付は、当会へ入金された日となります。

クレジットカードや銀行引き落としの場合、決済された日と当会に入金された日がずれます。そのため、11・12月に決済されたご寄付については、寄付金受領書の発行がその翌々年となる場合があります。ご理解のほどよろしくお願いいたします。

寄付金受領証明書(領収書)の宛名について

寄付金受領証明書(領収書)の宛名は、ご寄付の際にお知らせいただいた名義で発行します。

連名によるご寄付の場合、必ず代表者の方をご指名ください。代表者の方の名義で発行いたします。

匿名での寄付金受領証明書(領収書)発行はできません。

寄付金受領証明書(領収書)の再発行はできませんので、予めご了承ください。

ご不明な点はアクセスまでおたずねください。